欣赏是200亿,杭州独角兽靠近IPO

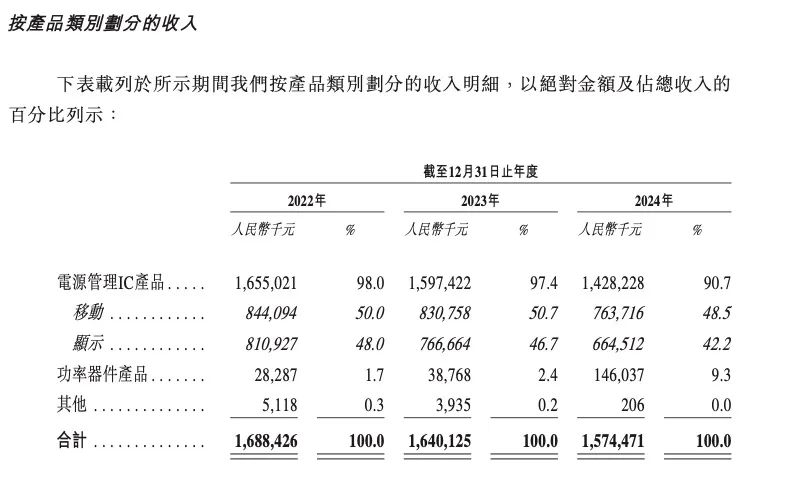

小米基金和CATL投资了。 6月30日,Xinmai Semiconductor Technology(Hangzhou)有限公司(从那里称为Xinmai Semiconductor)向香港证券交易所提交了一份声明,计划列出主董事会,而Huatai International是其独家赞助商。作为一家电力半导体公司,Xinmai半导体成立于2019年,并通过其自己的流程技术提供了出色的电源管理解决方案。其中,在电力管理领域,该公司致力于移动和显示应用程序的定制电力管理IC(PMIC),并具有出色的性能。根据弗罗斯特(Frost&Sullivan)的数据,根据过去十年的货物总量,Xinmai半导体排名是全球OLED PMIC市场中的第一个排名。背后,有更突出的风险投资。 MilesCompany和Catl,小米集团,红杉中国,GAC Capital和Zhejiang Financial等机构的出现在企业家的头四年中,持有的税收使XINMAI半导体仅增加了3亿元人民币。但是,随着Hangzhou Unicorn的IPO开始旅行,也出现了隐藏的问题。在过去的三年中,随着Xinmai半导体收入显示出下降的趋势,其损失同时进一步增加,三年内损失了13.75亿元人民币。它还讲述了其在第二个市场中的战斗的故事,就像资金的“输血”。通过赞赏200亿,小米Catl投资了Xinmai半导体,其起源很少。它的首席执行官是Ren Yuancheng,是工程学工程学学士学位,也是弗吉尼亚理工大学和州立大学的电气工程学位。他在半导体行业的权力行业中很大程度上有20年。他曾担任杭州马萨诸塞州的技术总经理Oli Semiconductor是一家单片电力系统的中国子公司,位于纳斯达克列出的公司,并管理电力管理芯片(PMIC)的研发和商业化。自从在杭州成立以来,Xinmai半导体目标是在电力半导体领域爆炸的机会,主要关注电源设备的研发,设计和销售。其动力设备产品的投资组合包括超级接线MOSFET,屏蔽的门沟MOSFET和碳化硅MOSFET。该公司还吸收了其他专业领域的顶级人才,例如电气工程,通信工程,微电子和固体电子产品,因此不仅在电力设备上具有专业技术,而且在IC电源管理领域中也建立了强大的技术。这包括获得SMI,这是一家韩国公司,专门从事电力管理在2020年的集成循环。同年,Xinmai半导体动力设备团队建立并释放了第一个电动设备产品。迄今为止,其业务模型已被定位为新的Fab-Lite集成设备制造商(IDM),其主要业务涵盖了电力半导体领域的ICS电力管理和电力设备的研究,开发和销售,并运行全球架构。从2022年到2024年,库姆(Kum)在三年内分别获得了16.8亿元,16.4亿元和15.74亿元人民币的收入。资料来源:基于弗罗斯特·沙利文(Frost Sullivan)的信息,XINMAI半导体招股说明书,基于2024年的收入,XINMAI半导体在全球消费电子市场PMIC中排名第11位,全球PMIC PMIC全球市场为-3,在全球PMIC全球5号,全球PMIC市场中的5位,以及2 OLED全球PMIC PMIC市场。同时,电动设备产品的收入分别为2800万元,3900万元和1.46亿元人民币,价值1.7%,2.4%和9.3%,RESS敏捷地显示了上升的一年-Alon。尽管其表现正在出现,但Xinmai半导体也在主要市场中出现。该公司成立仅一年后,Xinmai Semiconductor从2020年9月至11月完成了Pagas融资,这增加了11位新投资者,只有小米基金和CATL分别投资了2亿元人民币才能完成其入境。随后,在2022年5月,该公司使用了108亿元人民币的投资前欣赏,增加了三名新股东,即国家基金的第二阶段,新昌·微观和新诺微型,并在资本注入中获得了12亿元人民币; 7月,该公司与Guangqi Xinmai,Jiaxing Hengjunbang和Hongtu Zhanlu一起投资了2.7亿元。在2022年8月的资本增长和2023年5月的股权转让中,Xinmai Semiconductor添加了15位新投资者估计200亿元人民币,筹集了11.5亿元人民币。根据招股说明书的数据,通过三轮融资,该公司增加了30多个新股东,总融资为614.8亿元人民币,投资前的赞赏从50亿元人民币增加到200亿元人民币。 2025年6月19日,杭州·莫索(Hangzhou Moxin),齐伊(Zhiyi),齐夫(Zhifu),杭州Xinxin,Bright Shine,Ren Yuancheng和Su Huilun签订了一项综合行动协议,以组成最大的股东团体。在IPO之前,Hangzhou Moxin,Zhiyi和Zhifu(所有Xinmai Semiconductor的员工激励平台)将直接持有约13.29%的股份。资料来源:Xinmai半导体招股说明书,尽管主要的冒险市场宠儿已经渗透到了第二个隐藏的担忧,但它也出现了。首先,从收入的角度来看,收入很明显,这主要是由于电力管理产品的略有收入降低了他对海外客户的需求较弱,以及在整个电子消费市场中的不必要因素。为了抵消这种效果,Xinmai半导体承认,由于中国市场的扩大,总收入利润率降低了低收入利润率。资料来源:Xinmai半导体招股说明书从2022年到2024年,该公司的毛利润分别为6.32亿元,54820万元和4.63亿元,分别为37.4%,33.4%和29.4%。一方面,由于海外市场的竞争不断增强,IC电力管理产品的毛利润率从2022年的38.1%降至2024年的32.9%;作为Karagafter的全部,Power Device的产品线仍处于早期阶段,毛利率的毛利率相对较低,并且同时变化,从-0.5%进一步增加到-4.6%。但是,拒绝并没有停止,而Xinmai半导体投资是St另一方面,病了。在报告期间,公司的销售成本分别为10.56亿元,元人民币10.92亿元和11.12亿元,占总收入的比例高达62.6%,66.6%和7.06;研发支出分别为2.46亿元,3.36亿元和4.06亿元,R&D的成本比分别为14.6%,20.5%和25.8%。简而言之,到2024年,研发销售和支出成本几乎将是具有收入的“吸引”。在收入的双重压力和投资增加的情况下,Makitit处于Xinmai半导体并没有停止损失的收入水平。从2022年到2024年,该公司的净利润分别为-1.72亿元,元和-6.97亿元人民币,三年内总损失了13.75亿元人民币,损失仍在上升。但是,据认为,该公司赋予了一些赎回权的投资者,从而获得了重要的AMO与赎回责任相关的利息成本,在删除这些因素后,在报告2.379亿元人民币,7690万元和-5330万元人民币期间消除了公司的净利润。资料来源:Xinmai半导体招股说明书此外,还必须注意,Xinmai半导体取决于主要客户,这可能会使它具有Ki的Changeta或拒绝的风险。在报告期间,该公司来自五个主要客户的收入分别为87.8%,84.6%和77.6%,其中最大客户的收入的成本分别为66.7%,65.7%和61.4%,单个客户的希望超过60%。根据招股说明书的数据,该公司的现金和现金等于2024年的22.56亿元人民币至15.38亿元人民币,三年来总减少了7亿元人民币。资料来源:Xinmai半导体的招股说明书与2023年的最终融资周期相结合,Xinmai半导体向主要市场的血液供应S“悬挂”,而电力半导体的半导体具有激烈的竞争力,显示了快速速度技术的特征,技术的快速变化以及对技术的改变和您的需求,并持续出现新产品和服务的持续出现,以及行业标准标准和技术规格的持续更新。 Xinmai半导体在其招股说明书中承认,未来的成功在很大程度上取决于继续改变和改善现有产品和设计并扩大其产品组合的能力。因此,尽管无法保证返回投资,但是产品设计,开发,变化和变化通常是一个复杂,及时且昂贵的过程,并且需要大量的研发资金才能进行投资;尽管无法保证这些市场的成功,但团队的经验有限,仍然需要大量的投资,资源和技术开发才能有效竞争。到目前为止,在此IPO中,Xinma我半导体还表示,Gagit将使用资金来增强公司的研发能力并扩大产品供应;进行潜在的战略投资或收购交易;提高销售和运营效率;并出于营运资金和公司的一般目的。所有这些都为与第二个市场的斗争增加了“输血”的暗示。造成收入损失是Chimai半导体必须处理的主要问题。

小米基金和CATL投资了。 6月30日,Xinmai Semiconductor Technology(Hangzhou)有限公司(从那里称为Xinmai Semiconductor)向香港证券交易所提交了一份声明,计划列出主董事会,而Huatai International是其独家赞助商。作为一家电力半导体公司,Xinmai半导体成立于2019年,并通过其自己的流程技术提供了出色的电源管理解决方案。其中,在电力管理领域,该公司致力于移动和显示应用程序的定制电力管理IC(PMIC),并具有出色的性能。根据弗罗斯特(Frost&Sullivan)的数据,根据过去十年的货物总量,Xinmai半导体排名是全球OLED PMIC市场中的第一个排名。背后,有更突出的风险投资。 MilesCompany和Catl,小米集团,红杉中国,GAC Capital和Zhejiang Financial等机构的出现在企业家的头四年中,持有的税收使XINMAI半导体仅增加了3亿元人民币。但是,随着Hangzhou Unicorn的IPO开始旅行,也出现了隐藏的问题。在过去的三年中,随着Xinmai半导体收入显示出下降的趋势,其损失同时进一步增加,三年内损失了13.75亿元人民币。它还讲述了其在第二个市场中的战斗的故事,就像资金的“输血”。通过赞赏200亿,小米Catl投资了Xinmai半导体,其起源很少。它的首席执行官是Ren Yuancheng,是工程学工程学学士学位,也是弗吉尼亚理工大学和州立大学的电气工程学位。他在半导体行业的权力行业中很大程度上有20年。他曾担任杭州马萨诸塞州的技术总经理Oli Semiconductor是一家单片电力系统的中国子公司,位于纳斯达克列出的公司,并管理电力管理芯片(PMIC)的研发和商业化。自从在杭州成立以来,Xinmai半导体目标是在电力半导体领域爆炸的机会,主要关注电源设备的研发,设计和销售。其动力设备产品的投资组合包括超级接线MOSFET,屏蔽的门沟MOSFET和碳化硅MOSFET。该公司还吸收了其他专业领域的顶级人才,例如电气工程,通信工程,微电子和固体电子产品,因此不仅在电力设备上具有专业技术,而且在IC电源管理领域中也建立了强大的技术。这包括获得SMI,这是一家韩国公司,专门从事电力管理在2020年的集成循环。同年,Xinmai半导体动力设备团队建立并释放了第一个电动设备产品。迄今为止,其业务模型已被定位为新的Fab-Lite集成设备制造商(IDM),其主要业务涵盖了电力半导体领域的ICS电力管理和电力设备的研究,开发和销售,并运行全球架构。从2022年到2024年,库姆(Kum)在三年内分别获得了16.8亿元,16.4亿元和15.74亿元人民币的收入。资料来源:基于弗罗斯特·沙利文(Frost Sullivan)的信息,XINMAI半导体招股说明书,基于2024年的收入,XINMAI半导体在全球消费电子市场PMIC中排名第11位,全球PMIC PMIC全球市场为-3,在全球PMIC全球5号,全球PMIC市场中的5位,以及2 OLED全球PMIC PMIC市场。同时,电动设备产品的收入分别为2800万元,3900万元和1.46亿元人民币,价值1.7%,2.4%和9.3%,RESS敏捷地显示了上升的一年-Alon。尽管其表现正在出现,但Xinmai半导体也在主要市场中出现。该公司成立仅一年后,Xinmai Semiconductor从2020年9月至11月完成了Pagas融资,这增加了11位新投资者,只有小米基金和CATL分别投资了2亿元人民币才能完成其入境。随后,在2022年5月,该公司使用了108亿元人民币的投资前欣赏,增加了三名新股东,即国家基金的第二阶段,新昌·微观和新诺微型,并在资本注入中获得了12亿元人民币; 7月,该公司与Guangqi Xinmai,Jiaxing Hengjunbang和Hongtu Zhanlu一起投资了2.7亿元。在2022年8月的资本增长和2023年5月的股权转让中,Xinmai Semiconductor添加了15位新投资者估计200亿元人民币,筹集了11.5亿元人民币。根据招股说明书的数据,通过三轮融资,该公司增加了30多个新股东,总融资为614.8亿元人民币,投资前的赞赏从50亿元人民币增加到200亿元人民币。 2025年6月19日,杭州·莫索(Hangzhou Moxin),齐伊(Zhiyi),齐夫(Zhifu),杭州Xinxin,Bright Shine,Ren Yuancheng和Su Huilun签订了一项综合行动协议,以组成最大的股东团体。在IPO之前,Hangzhou Moxin,Zhiyi和Zhifu(所有Xinmai Semiconductor的员工激励平台)将直接持有约13.29%的股份。资料来源:Xinmai半导体招股说明书,尽管主要的冒险市场宠儿已经渗透到了第二个隐藏的担忧,但它也出现了。首先,从收入的角度来看,收入很明显,这主要是由于电力管理产品的略有收入降低了他对海外客户的需求较弱,以及在整个电子消费市场中的不必要因素。为了抵消这种效果,Xinmai半导体承认,由于中国市场的扩大,总收入利润率降低了低收入利润率。资料来源:Xinmai半导体招股说明书从2022年到2024年,该公司的毛利润分别为6.32亿元,54820万元和4.63亿元,分别为37.4%,33.4%和29.4%。一方面,由于海外市场的竞争不断增强,IC电力管理产品的毛利润率从2022年的38.1%降至2024年的32.9%;作为Karagafter的全部,Power Device的产品线仍处于早期阶段,毛利率的毛利率相对较低,并且同时变化,从-0.5%进一步增加到-4.6%。但是,拒绝并没有停止,而Xinmai半导体投资是St另一方面,病了。在报告期间,公司的销售成本分别为10.56亿元,元人民币10.92亿元和11.12亿元,占总收入的比例高达62.6%,66.6%和7.06;研发支出分别为2.46亿元,3.36亿元和4.06亿元,R&D的成本比分别为14.6%,20.5%和25.8%。简而言之,到2024年,研发销售和支出成本几乎将是具有收入的“吸引”。在收入的双重压力和投资增加的情况下,Makitit处于Xinmai半导体并没有停止损失的收入水平。从2022年到2024年,该公司的净利润分别为-1.72亿元,元和-6.97亿元人民币,三年内总损失了13.75亿元人民币,损失仍在上升。但是,据认为,该公司赋予了一些赎回权的投资者,从而获得了重要的AMO与赎回责任相关的利息成本,在删除这些因素后,在报告2.379亿元人民币,7690万元和-5330万元人民币期间消除了公司的净利润。资料来源:Xinmai半导体招股说明书此外,还必须注意,Xinmai半导体取决于主要客户,这可能会使它具有Ki的Changeta或拒绝的风险。在报告期间,该公司来自五个主要客户的收入分别为87.8%,84.6%和77.6%,其中最大客户的收入的成本分别为66.7%,65.7%和61.4%,单个客户的希望超过60%。根据招股说明书的数据,该公司的现金和现金等于2024年的22.56亿元人民币至15.38亿元人民币,三年来总减少了7亿元人民币。资料来源:Xinmai半导体的招股说明书与2023年的最终融资周期相结合,Xinmai半导体向主要市场的血液供应S“悬挂”,而电力半导体的半导体具有激烈的竞争力,显示了快速速度技术的特征,技术的快速变化以及对技术的改变和您的需求,并持续出现新产品和服务的持续出现,以及行业标准标准和技术规格的持续更新。 Xinmai半导体在其招股说明书中承认,未来的成功在很大程度上取决于继续改变和改善现有产品和设计并扩大其产品组合的能力。因此,尽管无法保证返回投资,但是产品设计,开发,变化和变化通常是一个复杂,及时且昂贵的过程,并且需要大量的研发资金才能进行投资;尽管无法保证这些市场的成功,但团队的经验有限,仍然需要大量的投资,资源和技术开发才能有效竞争。到目前为止,在此IPO中,Xinma我半导体还表示,Gagit将使用资金来增强公司的研发能力并扩大产品供应;进行潜在的战略投资或收购交易;提高销售和运营效率;并出于营运资金和公司的一般目的。所有这些都为与第二个市场的斗争增加了“输血”的暗示。造成收入损失是Chimai半导体必须处理的主要问题。 上一篇:什么是战锤40k游戏?战锤40k游戏排名

下一篇:没有了

下一篇:没有了